Balancing Your Checking Account Chapter 8 Lesson 4 delves into the intricacies of reconciling financial transactions, empowering individuals to maintain accurate records and avoid costly errors. This comprehensive guide provides a step-by-step approach to understanding checking account reconciliation, identifying transactions, adjusting for outstanding checks and deposits in transit, and troubleshooting common errors.

By mastering these techniques, readers will gain the confidence to manage their finances effectively and maintain a balanced checking account.

Understanding Checking Account Reconciliation

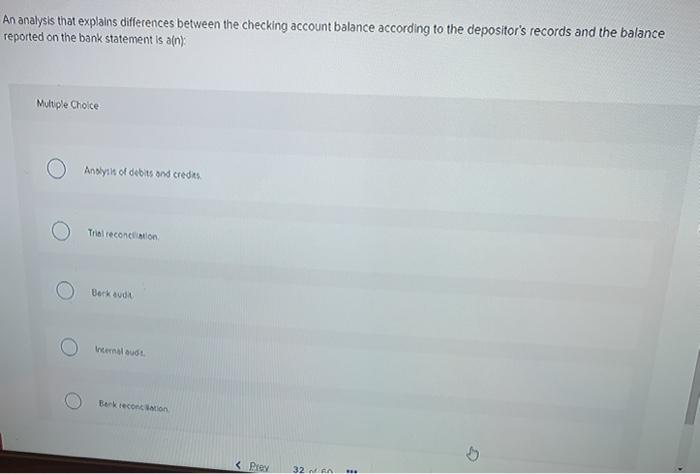

Reconciling a checking account involves comparing the account’s records with the bank’s statement to ensure accuracy and completeness. It is a crucial process that helps identify discrepancies, prevent errors, and maintain financial stability.

The reconciliation process involves several steps:

- Gathering all necessary documents, including the bank statement, check register, and any other relevant records.

- Comparing the account balance on the bank statement to the balance in the check register.

- Identifying and accounting for any outstanding checks, deposits in transit, and other adjustments.

- Investigating any discrepancies between the two records and making necessary corrections.

- Reconciling the adjusted balance with the bank’s statement.

Regular reconciliation is essential for several reasons. It helps:

- Detect errors or fraud in a timely manner.

- Prevent overdrafts and late payment fees.

- Maintain accurate financial records for tax purposes.

- Improve financial management and budgeting.

Identifying Transactions

Checking account statements include a record of all transactions that have occurred during a specific period. Common types of transactions include:

- Deposits: Funds added to the account, such as paychecks or cash deposits.

- Withdrawals: Funds removed from the account, such as checks written or ATM withdrawals.

- Bank fees: Charges imposed by the bank for services such as overdraft protection or ATM withdrawals.

- Interest earned: Interest accrued on the account balance.

Transactions should be categorized and classified to facilitate reconciliation. This can be done based on type (e.g., deposits, withdrawals), date, amount, or payee. It is important to review transactions carefully to identify any errors or discrepancies.

Adjusting for Outstanding Checks

Outstanding checks are checks that have been written but have not yet cleared the bank. These checks reduce the available balance in the checking account but are not yet reflected on the bank statement.

To account for outstanding checks, it is necessary to:

- Identify all outstanding checks by comparing the check register to the bank statement.

- Subtract the amount of outstanding checks from the check register balance.

- Add the amount of outstanding checks to the bank statement balance.

Estimating the amount of outstanding checks can be done by:

- Manually reviewing the check register and identifying checks that have not been cleared.

- Using a check register app or online banking to track outstanding checks.

- Contacting the bank for assistance.

Incorporating Deposits in Transit

Deposits in transit are deposits that have been made but have not yet been credited to the checking account by the bank. These deposits increase the available balance in the checking account but are not yet reflected on the bank statement.

To account for deposits in transit, it is necessary to:

- Identify all deposits in transit by comparing the check register to the bank statement.

- Add the amount of deposits in transit to the check register balance.

- Subtract the amount of deposits in transit from the bank statement balance.

Estimating the amount of deposits in transit can be done by:

- Manually reviewing the check register and identifying deposits that have not been credited.

- Using a check register app or online banking to track deposits in transit.

- Contacting the bank for assistance.

Bank Statement vs. Check Register

Both bank statements and check registers provide valuable information for reconciling a checking account.

Bank statements provide a comprehensive record of all transactions, including deposits, withdrawals, fees, and interest earned. They are typically issued monthly or quarterly by the bank.

Check registers are maintained by the account holder and record all checks written, deposits made, and any other transactions that affect the account balance. They are typically updated regularly, as transactions occur.

Using both methods in conjunction can enhance the reconciliation process. Bank statements provide an official record of transactions, while check registers offer a more detailed and up-to-date view of account activity.

Troubleshooting Reconciliation Errors: Balancing Your Checking Account Chapter 8 Lesson 4

Reconciliation errors can occur due to various reasons, such as incorrect calculations, missed transactions, or bank errors. Common errors include:

- Incorrect check register balance

- Outstanding checks not accounted for

- Deposits in transit not accounted for

- Bank statement errors

To troubleshoot reconciliation errors, it is important to:

- Review all transactions carefully.

- Check for any mathematical errors.

- Compare the bank statement to the check register line by line.

- Contact the bank if any discrepancies cannot be resolved.

Accuracy and attention to detail are crucial to avoid reconciliation errors. Regular reconciliation and prompt correction of errors can help maintain the integrity of financial records.

Balancing Your Checking Account

Balancing a checking account involves reconciling the account’s records with the bank’s statement and ensuring that the two balances match.

To balance a checking account:

- Reconcile the account regularly, typically monthly.

- Identify and account for all outstanding checks and deposits in transit.

- Compare the adjusted check register balance to the bank statement balance.

- If the balances match, the account is balanced.

- If the balances do not match, investigate the discrepancies and make necessary corrections.

Maintaining a balanced checking account helps prevent overdrafts, reduces the risk of late payment fees, and ensures accurate financial management.

Maintaining Accurate Records

Accurate financial records are essential for effective money management and financial planning. To maintain accurate records, it is important to:

- Keep a check register or use a budgeting app to track all transactions.

- Save bank statements and other financial documents for reference.

- Reconcile checking accounts regularly.

- Review financial statements periodically to identify any errors or discrepancies.

Organized and accurate financial records provide a clear picture of financial health, facilitate budgeting, and assist in making informed financial decisions.

Expert Answers

What is the purpose of reconciling a checking account?

Reconciling a checking account ensures that the balance in your records matches the balance reported by the bank, preventing errors and identifying potential fraud.

How often should I reconcile my checking account?

It is recommended to reconcile your checking account at least once a month, or more frequently if you have a high volume of transactions.

What are common errors that can occur during reconciliation?

Common errors include mismatched dates, incorrect amounts, and missing or duplicate transactions. It is crucial to review your records carefully and investigate any discrepancies.